事業承継のための税務①~基礎知識編

税理士/松本俊明

事業を継続していく中で、いつか必ず意識せざるを得なくなる事業承継。後継者の決定や業務の移行など、事業承継を行うと決めたらやらなければならないことは山積しています。その中でも、税務の観点で見たときに細心の注意を払って行わなければならないのが、経営権の移行、つまり自社株の譲渡です。本コラムでは、自社株の譲渡を中心に事業承継の際に考慮すべき税務について解説します。

事業承継で重要な自社株の承継

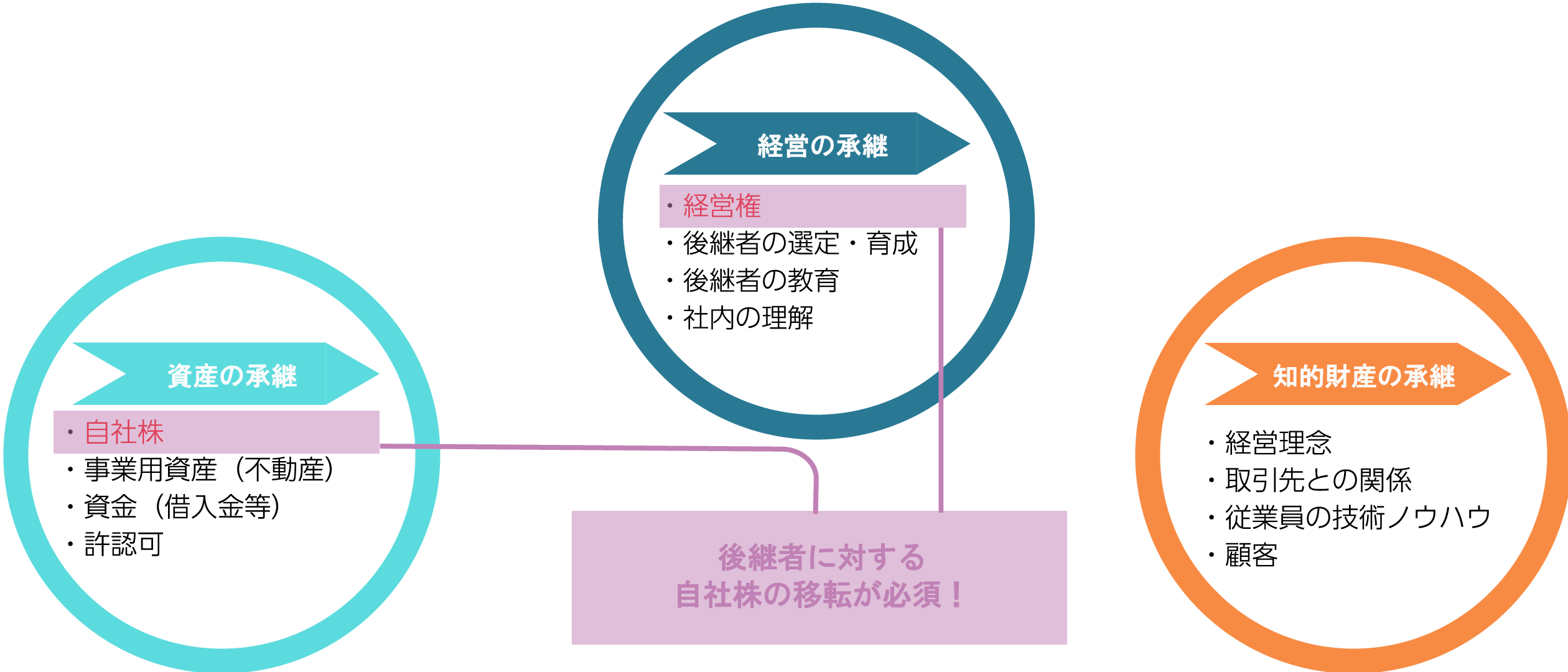

事業承継は経営・資産・知的財産の3つの承継

事業承継では、後継者教育などを進めながら経営権を引き継ぐ「経営」の承継、自社株・事業用資産、債権や債務といった「資産」の承継、経営理念や取引先との人脈、技術・技能といった「知的財産」の承継を、計画的に着実に進める必要があります。

出典:中小企業庁「経営者のための事業承継マニュアル」より当法人作成

その中でも、特に注意を払わなくてはならないのが「自社株」です。自社株には本来の「経営権」としての側面と、相続税や贈与税のかかる「資産」としての側面があり、経営権にだけ注意して相続させると税額が多大になり、また逆に相続税の圧縮だけを考え後継者以外にも相続させると経営の意思決定に支障が出るからです。

2つの視点から見た「自社株」

自社株を「経営権」としてとらえた場合と、「資産」としてとらえた場合に、特に意識しておかなければならないのは以下のような点です。

経営権としての自社株:会社法的視点

- 株主総会における議決権

- 会社の利益の分配(配当)を受ける権利

- 会社が解散した場合に残余財産を受ける権利

議決権は、後継者が過半数を保有しておくことが最低条件です。半数を割り込むと、迅速な意思決定に支障が生じます。

資産としての自社株:税法的視点

- 相続が発生した場合には、相続財産として相続税が課税される

- 株式を移転(売却・贈与)した場合は、所得税や贈与税が課税される

相続税や贈与税の計算上、未上場会社の株式は、会社の業種・規模に応じて、それぞれ次のような方法で評価します。

■未上場株式の評価方法

未上場株式の評価は、会社の規模により評価方法が異なります。会社規模の判定は、中小企業庁HP「上手に使おう中小企業税制48問48答:あなたの会社の規模は?」でご確認ください。

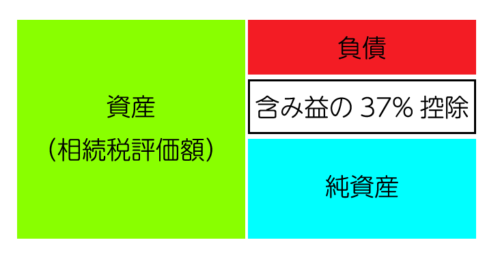

① 純資産価額方式

純資産価額方式は、会社の総資産や負債を原則として相続税の評価に評価し直し、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額(含み益の37%)を差し引いた残りの金額により評価する方法です。

小会社は原則としてこの方式で評価します。

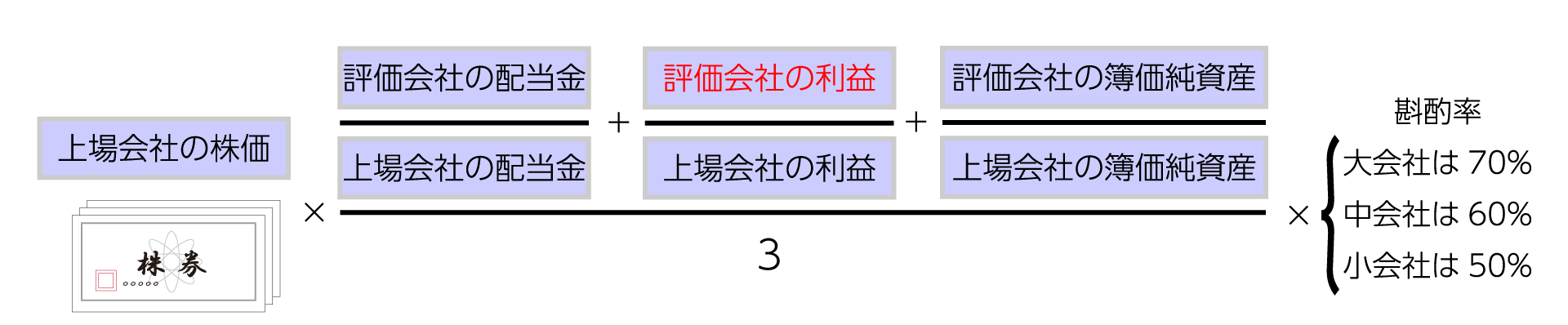

② 類似業種比準方式

類似業種比準方式は、類似業種の株価を基に、評価する会社の1株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つで比較して評価する方法です。

なお、類似業種の業種目および業種目別株価などは、国税庁ホームページで閲覧できます。

大会社は原則としてこの方式で評価します。

③ 上記の併用方式

中会社は①と②を併用して評価します。

※少数株主が保有する株式については配当金額を基に計算する配当還元方式で評価します。配当還元方式は、その株式を所有することによって受け取る1年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法です。

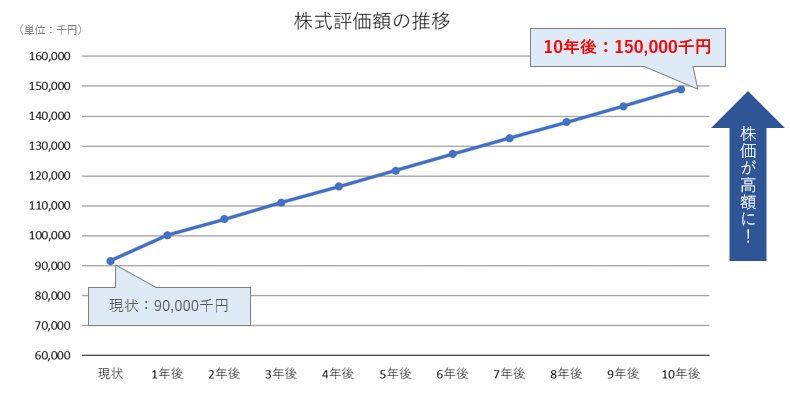

自社株は、時間が経過するにつれて株価が上昇することによって、譲渡が困難になる可能性があります。

経営の拡大を目指す限りは、早めに自社株移転の対策を検討する必要があります。

自社株の移転方法と税金

次は、自社株を移転する際にかかる税金を、ケースごとに見ていきます。

相続での移転か、贈与での移転か、個人間の売買か、個人から法人への譲渡かによって、掛かってくる税目が異なります。税目ごとに異なる税率が適用されることから、適切な節税を行うためには計画的な移転が必要不可欠です。

①相続による課税関係:個人→個人

■課税関係

【原則】

- 取得者に対して相続税が課税

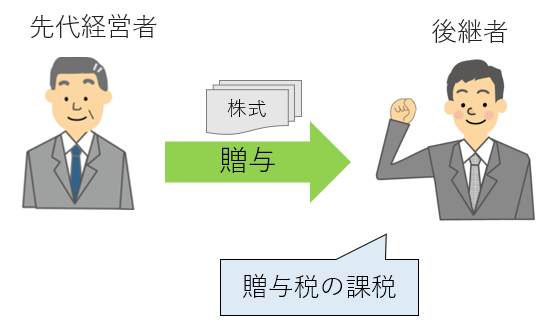

②贈与による課税関係:個人→個人

■課税関係

【原則】

- 贈与者A 課税なし

- 受贈者B 贈与税が課税

③売買による課税関係:

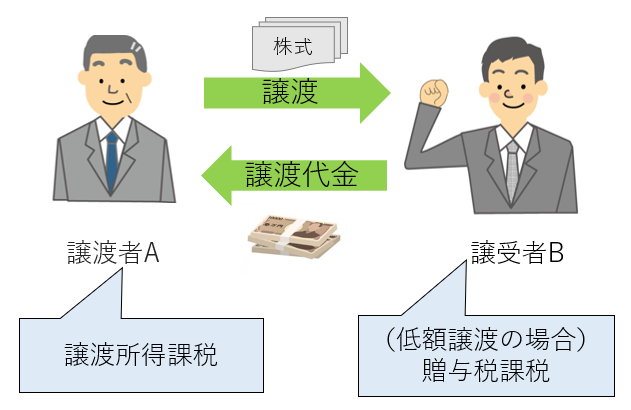

a.個人→個人

■課税関係

【原則】

- 譲渡者Aに対して譲渡所得課税

- 譲受者Bについては、課税なし

【低額で譲渡した場合】

- 譲渡者Aに対して譲渡所得課税

- 譲受者Bについて、贈与税課税

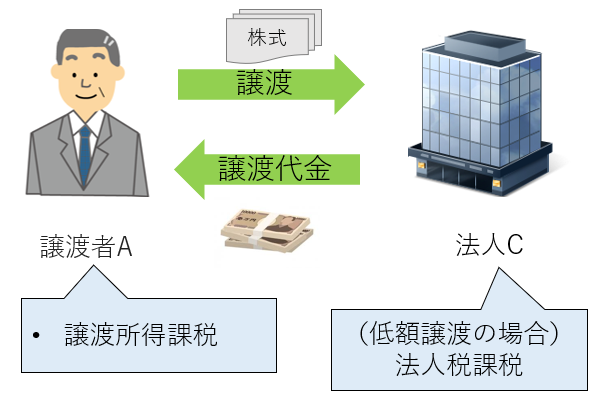

b.個人→法人(他社)

■課税関係

【原則】

- 譲渡者Aに対して譲渡所得課税

- 法人Cについては、課税なし

【低額で譲渡した場合】

- 譲渡者Aに対して、時価で譲渡したものとみなされて譲渡所得課税

- 法人Cに対して、時価と譲渡代金の差額(受贈益)に対して法人税課税

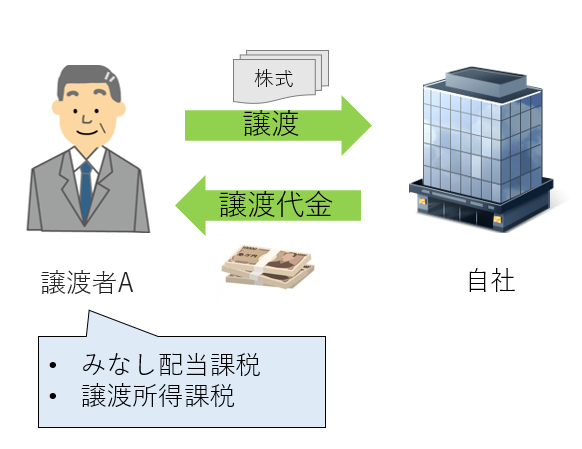

c.個人→法人(自社)

■課税関係

【原則】

- 譲渡者Aに対して、みなし配当課税+譲渡所得課税

※みなし配当は総合課税のため、税率が高くなる可能性があります。 - 自社については、資本取引のため課税なし

【低額で譲渡した場合】

- 譲渡者Aに対して、時価で譲渡したものとみなされて譲渡所得課税

- 自社については、資本取引のため課税なし

- 譲渡者A以外の株主に対して、みなし贈与課税

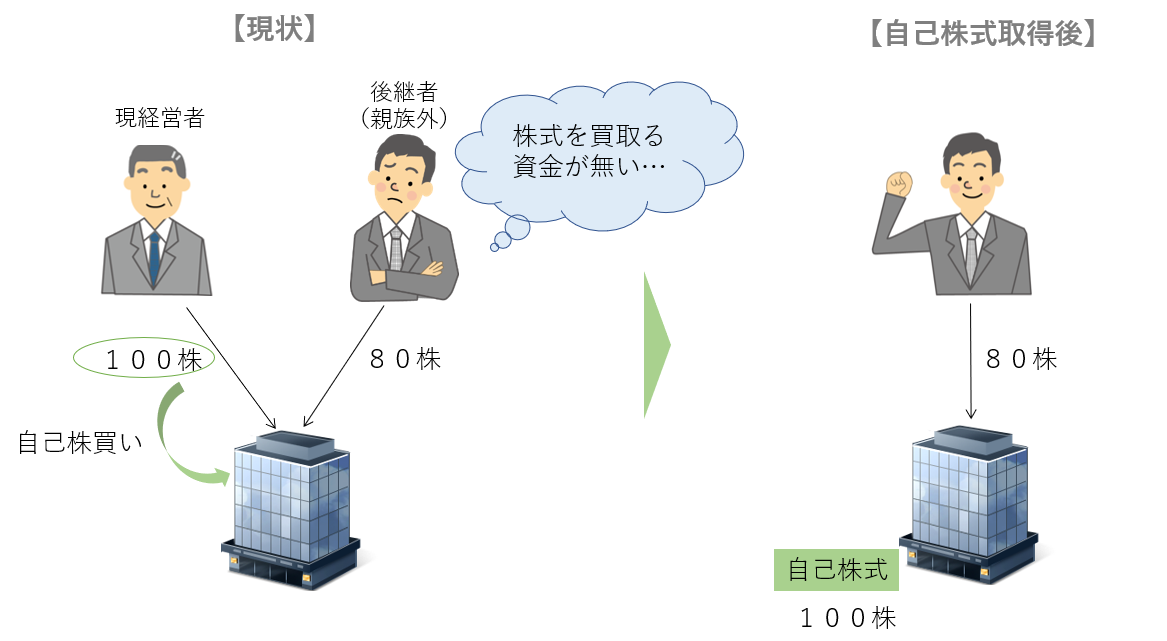

■自己株式の取得は親族外への承継に有効

経営権を親族以外に移行する場合、経営者が保有している自社株を後継者に譲渡する必要がありますが、これまで見てきた通り譲渡を行うとまず株式を買い取る資金が必要になってきます。

資金不足で買い取れないからと贈与または低額で譲渡すると、高額の贈与税が課税されます。

こういった場合、先代経営者の保有している株式を会社が買い取る「自己株式の取得」を行うと、会社が株式を保有することで先代経営者の議決権を減らすことができ、会社の資金を活用して経営権を得ることができます。

ここまで、一般的な事業承継に関する税務の基礎知識を見てきました。次コラム「事業承継のための税務②」では、事業承継時にいかに「節税」を行っていくか、その具体的な手法について解説します。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し