今年初チャレンジの人に ふるさと納税の基本的なポイント

控除上限額までの寄附ならば、年間2,000円の自己負担のみで各種返礼品が受け取れる「ふるさと納税制度」は、その内容が広く周知され年々利用者が増加しています。

本来の制度設立趣旨は、都市部に居住する納税者が、生まれ育った故郷や災害に見舞われた土地などを寄附で応援することを促進するものですが、実態はより良い返礼品を求めるカタログショッピングの様相を呈しています。

ただし控除上限額は所得や家族構成によってそれぞれ違うため、気が付いたら上限額を超え、結果的に「お得」ではなくなっていたといったことも。

また、税金が控除されるには手続きが必要であり、さらには寄附した金額がすぐに戻ってくるわけではないことなど、注意すべき点も多々あります。

そこで今回は、「興味はあるけれどまだ利用したことがない」という人向けに、「ふるさと納税制度」の基本的なことをおさらいします。

返戻品は地場産品に限るふるさと納税

ふるさと納税の2021年度実績は、受入額約8,302億円、受入件数約4,447万件でした。金額では前年の約1.2倍、件数では前年の約1.3倍と受入額・件数ともに過去最高を記録しています。

受入額ランキングは北海道が1,217億円超でトップ。2位の宮崎県が約464億円と、他の都府県を大きく引き離しています。返礼品を受け取れるのが魅力のふるさと納税ですが、自治体の返礼品選定には「地場産品に限る」という制約があるため、海の幸・山の幸の多い北海道への寄附額が多いのにも納得です。

受入件数でも北海道が約747万件でトップとなっており、2位の福岡県(約314万件)を大きく引き離しています。

ふるさと納税の受入額および受入件数ランキング

| 受入額(単位:百万円) | 受入件数(単位:件) | |||

| 1 | 北海道 | 121,747 | 北海道 | 7,471,706 |

| 2 | 宮崎県 | 46,365 | 福岡県 | 3,141,439 |

| 3 | 福岡県 | 44,673 | 宮崎県 | 2,373,121 |

| 4 | 鹿児島県 | 40,023 | 鹿児島県 | 2,287,852 |

| 5 | 山形県 | 37,415 | 山形県 | 2,186,928 |

| 6 | 佐賀県 | 35,000 | 佐賀県 | 2,047,359 |

| 7 | 兵庫県 | 29,007 | 熊本県 | 1,840,426 |

| 8 | 山梨県 | 28,030 | 山梨県 | 1,513,851 |

| 9 | 静岡県 | 28,028 | 静岡県 | 1,475,253 |

| 10 | 大阪府 | 25,806 | 和歌山県 | 1,455,978 |

(総務省:「ふるさと納税に関する現況調査結果(令和4年度実施)」より)

ちなみに受入額を自治体別にみると、1位は北海道紋別市(約153億円)で、主な返礼品は「オホーツク産ホタテ」「本ズワイガニしゃぶしゃぶセット」「北海道ブレンド米」「鱒いくらしょうゆ漬け」など。2位は宮崎県都城市(約146億円)で、主な返礼品は「豚肉」「さつまいも」「マンゴー」などです。

1回でも良く、上限まで寄附しなくても良い

ふるさと納税は、定期的な寄附を求めないので気軽に行うことができます。今年1万円寄附したからといって、来年も同じ自治体に1万円寄附しなければならないわけではありません。

また、寄附先は実際に自分のふるさとである必要もありません。その時々の「応援したい自治体」へ寄附することができます。

ふるさと納税はその年の自分の所得や控除によって決まる年間の控除上限額までの寄附であれば、基本的には自己負担額は2,000円のみです。

控除上限額の計算は、各種ふるさと納税ポータルサイトなどで行えます。

全額控除されるふるさと納税額の例

- 年収500万円、独身または共働き子供なし…6万1,000円

- 年収700万円、共働き+子供1人(高校生)…8万6,000円

- 年収1,000万円、夫+専業主婦+子供2人(大学生と高校生)…14万4,000円

(総務省ふるさと納税ポータルサイト:「ふるさと納税のしくみ」より)

控除上限額を超えた部分は自己負担です。

注意しなければならないのは、人によってはその年の所得がはっきりする前にその年のふるさと納税の締切が到来する点です。前年の所得を目安に上限いっぱいまで寄附したら、ボーナス支給額が前年に満たないことで、上限額以上寄附してしまっていた、といったことがあり得ます。

そのため、ふるさと納税自体は通年受け付けていますが、所得がおおよそはっきりする年末に駆け込みで申し込む人が多いようです。

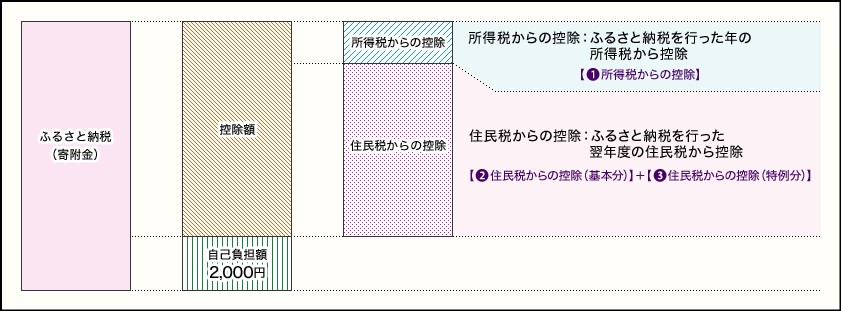

寄附金額は所得税と住民税から控除されます。

控除額の計算

❶所得税からの控除 = (ふるさと納税額-2,000円)×「所得税の税率」

❷住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

❸住民税からの控除(特例分) = (ふるさと納税額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

※ただし、住民税所得割額の2割という限度があり、これにより年間の控除上限額が決まります。

(総務省ふるさと納税ポータルサイト:「ふるさと納税のしくみ」より)

住民税からの控除は、ふるさと納税を行った翌年の6月以降に支払う住民税の減額という形をとります。寄附した全額がすぐに還付される直接的な節税ではありません。

一度は寄付金額を全額支払う必要があるため、一時的なキャッシュフローはマイナスになります。余剰資金がないのに無理して上限額まで寄附する行為は避けましょう。「試しに1つだけやってみよう」という使い方でも問題はありません。

ただし返礼品が目当ての場合、1カ所だけ寄附を行い、その見返りとして受け取った返礼品に2,000円の価値がないと思えば、「お得」とは言えないかもしれません。

節税するには手続きが必要

寄附金額を節税に繋げるためには、

- 確定申告で寄附金控除の申告

- ワンストップ特例

どちらかの手続きを行う必要があります。

ワンストップ特例とは、寄附を実行する際にワンストップ特例申請を選択すれば、寄付先の自治体で住民税控除のための必要な手続きを行ってくれるため、ほかに手続きをしなくても寄附金控除の手続きが完了するものです。

(総務省ふるさと納税ポータルサイト:「ふるさと納税トピックス」より)

ふるさと納税ワンストップ特例の適用を受ける場合、所得税からの控除は発生せず、住民税の減額のみで控除が行われます。

手軽なワンストップ特例ですが、「確定申告をしない人」「5カ所以内の自治体への寄附」という利用条件があるので、ご注意ください。

例えば、住宅ローン控除の適用を初めて受ける場合や医療費控除の適用を受ける場合などは、サラリーマンであっても確定申告が必要です。

確定申告が必要な人でもワンストップ特例の申請自体はできてしまうため、「ワンストップ特例で控除を受けられるから確定申告時には申告不要」と勘違いしがちなところですが、確定申告時に寄附金控除の申告を行わないと寄附金控除の適用が受けられません。ワンストップ特例を申請し確定申告時に寄付金控除の申告を行わなかった場合、更正の請求を行えば寄附金控除の適用を受けることができます。

確定申告する場合、2020年までは各自治体から郵送で交付を受ける「寄附金受領証明書」を寄附した件数分揃える必要がありました。

2021年から、国税庁長官が指定した特定事業者が運営するふるさと納税ポータルサイトでは、各サイトでの年間寄附額を1枚にまとめた「寄附金控除に関する証明書」を発行するサービスが始まっています。

確定申告時に必要となる寄附金に関する証明書が1枚で済む便利なサービスです。ぜひ活用しましょう。

当法人では、個人事業主の確定申告、企業経営者や役員の確定申告なども行っています。気になる点がございましたら、まずはお気軽にご相談ください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し