社会保険の「二以上事業所勤務届」 と給与計算

岸田内閣は、「新しい資本主義」の一環として、副業推進を強く打ち出しています。

5月31日開催の内閣官房設置「新しい資本主義実現会議」で提出された資料「新しい資本主義のグランドデザイン及び実行計画(案)」には、「成長分野・産業への円滑な労働移動を進めるため、さらに副業・兼業を推し進める」と記載されました。

副業が広がり複数の会社に勤務する従業員が増えた場合、実務上問題になってくるのが、社会保険への加入や給与計算がどうなるかについてです。

そこで今回は、従業員が副業を行っている場合に注意すべき、社会保険の「二以上事業所勤務届」と給与計算について説明します。

二以上事業所勤務の従業員は各社で社保加入の可能性有

社会保険に加入している従業員(被保険者)が、同時に複数(2カ所以上)の社会保険適用事務所に勤務することとなった場合、自身で主たる事業所を選択し、年金事務所に「二以上事業所勤務届」を提出する必要があります。

従来は、一般の従業員が複数の会社で加入資格を満たすことはあまりなく、この届出の対象者となりうるのは複数の会社で代表取締役や常勤役員をしている人でした。

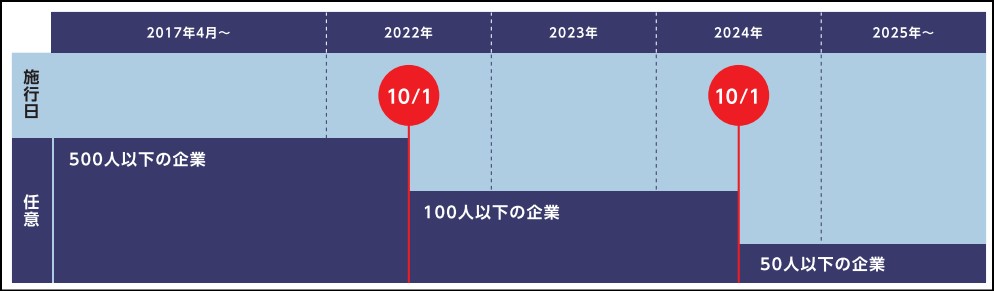

ですが、今年10月からは社会保険加入義務の対象者が拡大され、新たに以下全てを満たす場合も社会保険加入対象者となったことにより、届出の対象者も広がっています。

- 100人超の会社で週の所定労働時間が20時間以上であること(2022年9月末までは500人超の会社)

※週の所定労働時間が40時間の事業所の場合 - 賃金の月額が8.8万円以上であること

- 2カ月を超える雇用の見込みがあること

- 学生でないこと

さらに、2024年10月から、もう一段階会社規模の規定が変更され、50人超の会社まで対象が拡大される予定です。

(厚生労働省ホームページ:「社会保険適用拡大ガイドブック」より)

これまで副業していたものの社会保険加入対象者ではなかった人が、今後新たに該当する可能性が高まっています。

二以上事業所勤務届の内容と社会保険料

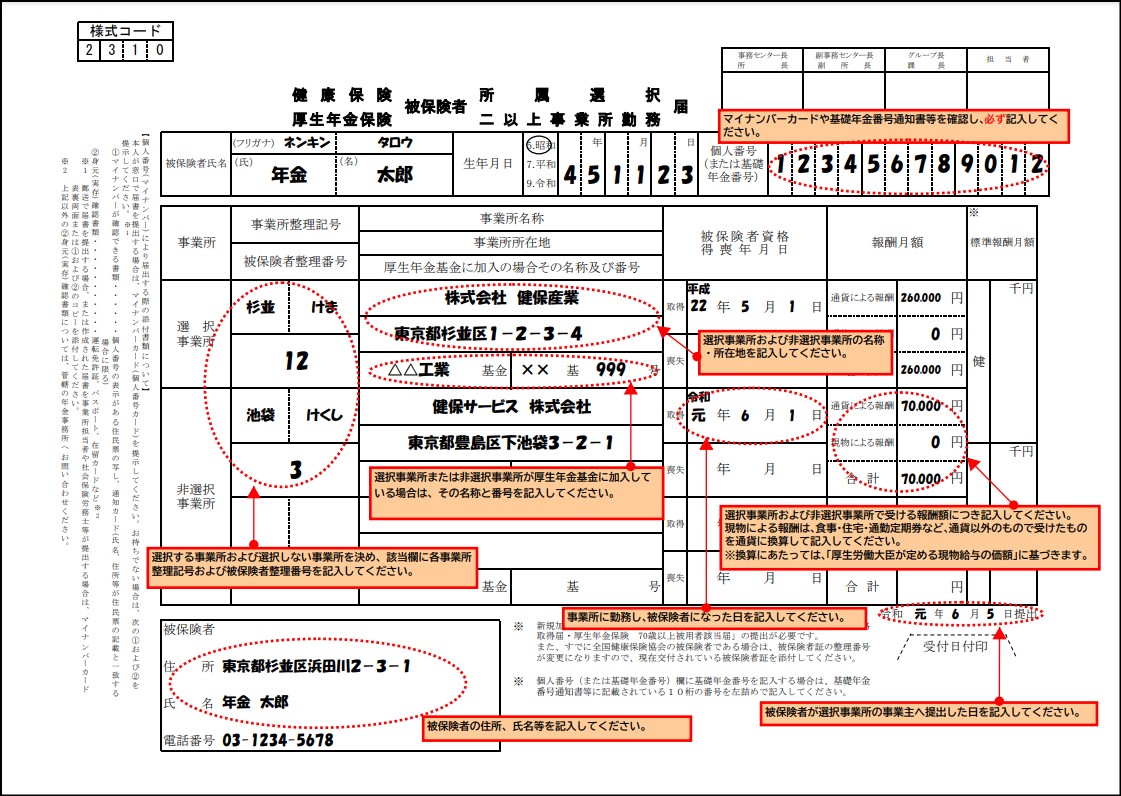

「二以上事業所勤務届」の正式名称は「健康保険・厚生年金保険 被保険者所属選択/二以上事業所勤務届」といいます。

健康保険・厚生年金保険 被保険者所属選択/二以上事業所勤務届フォーマット

(日本年金機構ホームページ:「健康保険・厚生年金保険 被保険者所属選択/二以上事業所勤務届(記入例)」より)

従業員は、どの事業所を主たる事業所とするのか(選択事業所と非選択事業所)を選択する必要があります。この選択は新たな保険証の発行のためであり、新番号で保険証が発行され、旧来の保険証は使えなくなります。主たる事業所については「給与が多い方」など規定があるわけではなく、従業員の任意です。

社会保険料は、全事業所で支払われた給与額すべてを合算し、選択事業所の保険料額表(各都道府県や健康保険組合で異なる)に当てはめて決定されます。

そして、全事業所の合計給与額と各事業所の給与額の割合で按分し、事業所ごとの保険料を決定します。

各事業所には、年金事務所から「健康保険・厚生年金保険資格取得確認、二以上事業所勤務被保険者決定及び標準報酬決定通知書」が通知されます。本通知を受けることで、自社において給与から控除すべき金額と会社負担額が判明します。

各社における給与計算

会社で給与計算ソフトを使っている場合、給与計算時に調整が必要です(給与計算ソフトにより調整方法は異なります)。

社会保険料は、毎年届出を行う「被保険者報酬月額算定基礎届」により、9月から翌年の8月まではこの標準報酬月額に基づいて、保険料が適用されます。

また、年の途中で給与額に大幅な変動があった場合には、算定基礎届の提出時期を待たずして、臨時に改定(月額変更届)が必要になる場合があります。自社の給与が変わらなくとも他社での給与の増減で控除すべき金額が変わってくることもありますので、年金事務所への届出手続きや年金事務所からの通知書は、適時もれなく適用するようにしましょう。

まとめ

今後、従業員が複数の会社において社会保険加入対象者にならないかどうかの状況の把握、対象者になった場合はどうするかなど、従業員へ説明する必要性が増します。

加入範囲が変わることについて社内周知を図り、自社はもちろん他社において新たに加入対象者にならないかどうかの確認をしていきましょう。

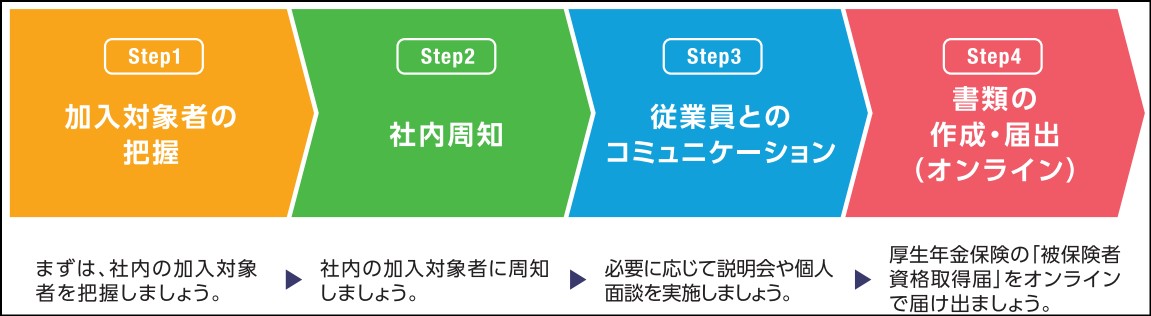

新たな加入対象者への準備フロー

(厚生労働省ホームページ:「社会保険適用拡大ガイドブック」より)

ペンデルグループの「ペンデルビジネスサポート社会保険労務士法人」では、各種社会保険業務の申請代行や人事制度構築支援といった社労士業務全般を承っています。

お困りごとやご質問などございましたらお気軽にお問い合わせください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し