国税庁「信託型ストックオプションは給与」と見解示す

2023年5月29日に国税庁と経済産業省によるストックオプション税制説明会が開催されました。

信託型ストックオプションは、行使時に給与所得などとして処理される旨が説明、過去の行使および売却した分についても過去5年に関しては遡及して納税義務を負うとの見解を示しました。

これまで上場企業含めて約800社が信託型ストックオプションを導入しており、その影響は小さくありません。

信託型ストックオプションの概要

ストックオプションの概要

ストックオプションとは

| 「ストックオプション」とは、「新株予約権」の一種で、会社が個人に対して特定の金額で自社の株式を購入する権利を与えることです。 たとえば、Aさんに入社と引き替えにストックオプションとして自社株を100円で購入する権利(行使価額100円)を10,000株分与えたとします。Aさんは自社の株式が市場公開された後で、この株を行使価額で取得し、市場で売却することによってキャピタルゲイン(値上がり益)を得ることができます。 |

(中小機構ホームページ:「ビジネスQ&A ストックオプションのメリットについて教えてください。」より)

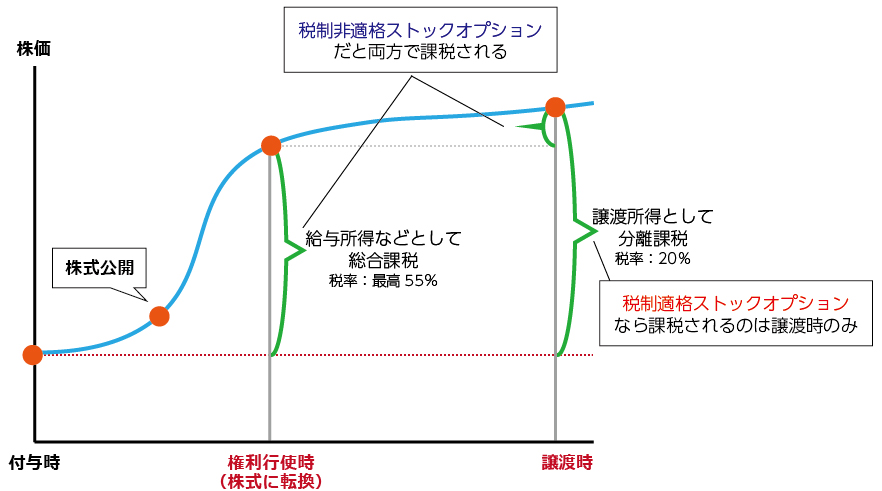

ストックオプションを課税関係から見ると、課税されるタイミングにより「税制適格ストックオプション」と「税制非適格ストックオプション」とに分かれます。

税制適格ストックオプションとは、一定の条件をクリアすると、本来、権利行使時(給与所得など)と譲渡時(譲渡所得)の2回にわたって課税されるはずのものが、譲渡時に課税が繰り延べられ一度で済むというものです。

給与所得として総合課税されると、所得税+住民税の累進課税の税率は最高55%ですが、譲渡所得として分離課税されれば、税率は一律20%です(復興特別所得税除く)。

ストックオプション税制とは

(図:経済産業省「ストックオプション税制」を元にペンデル作成)

税制適格ストックオプションの条件

| 項目 | 要件 |

| 付与の対象 | 会社およびその子会社の取締役・執行役・使用人 一定の要件を満たす外部協力者(弁護士や専門エンジニアなど) |

| 発行価格 | 無償発行 |

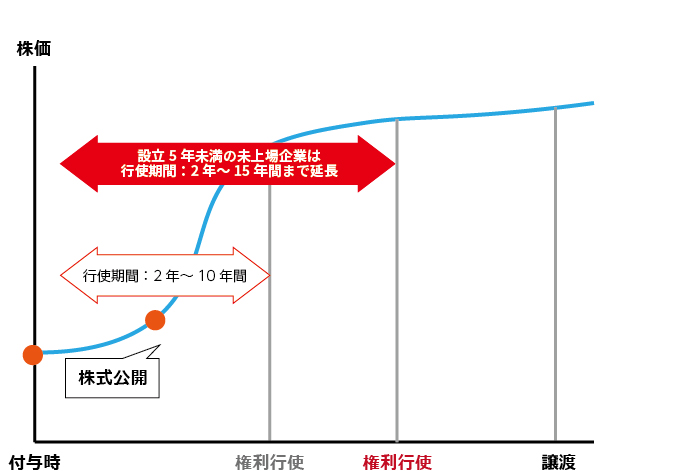

| 権利行使期間 | 付与決議日後2年を経過した日から10年を経過する日まで (設立5年未満の非上場会社は15年を経過する日まで:令和5年度(2023年度)改正) |

| 権利行使限度額 | 年間の合計額が1,200万円を超えないこと |

| 権利行使価額 | ストックオプションに係る契約締結時の時価以上の金額 |

| 譲渡制限 | 新株予約権は他社への譲渡が禁止 |

| 保管委託 | 行使後は証券会社または金融機関などによる保管・管理など信託が必要 |

従来のストックオプションは、ストックオプション発行時に権利付与する個数と権利付与する相手を決める必要があり、また後から入社した社員には付与できないといった欠点がありました。

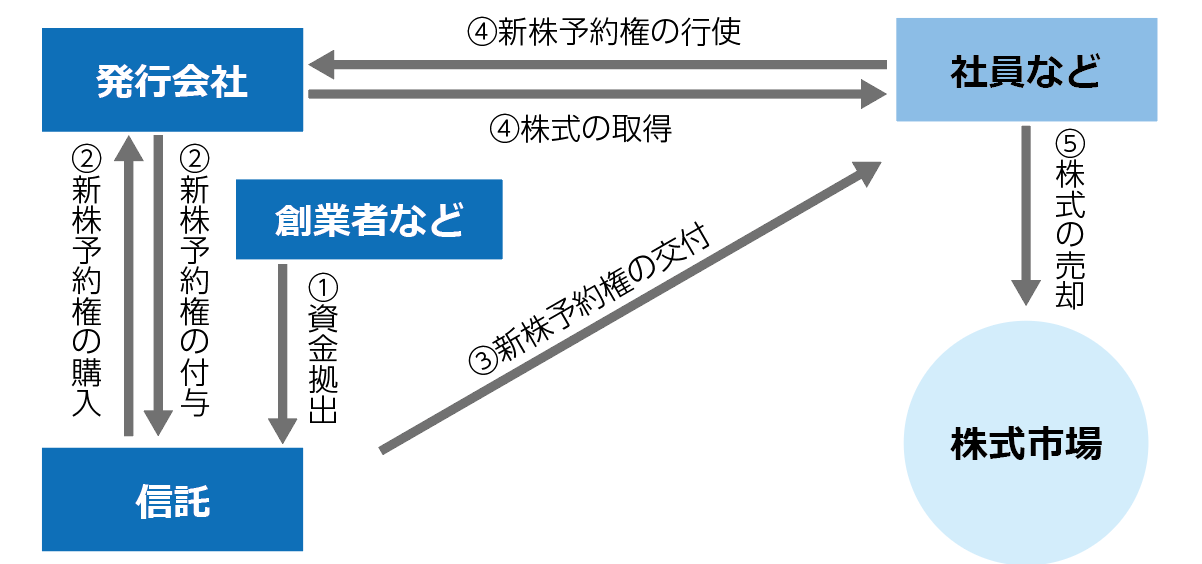

そこで開発されたスキームが、信託型ストックオプションです。

信託型ストックオプションの概要

信託型ストックオプションでは、発行会社の創業者などが、まず信託会社などに金銭を信託します。この時点で法人税が課税されます。

信託会社などは、有償で発行会社からストックオプションを取得します。この時点では信託対象者は決まっておらず、受益者は存在しません。

ストックオプション交付は、発行会社からの依頼で信託会社などが信託財産として管理しているストックオプションを個人に交付する形で行われます。

信託型ストックオプションの仕組み

信託型ストックオプションのメリット

- ストックオプションの権利行使価額を、発行時点の時価とできるため、株価が上がっても権利行使価額が上がらない

- 発行時点ではなく、後から付与対象者および付与数を特定できるため、入社時期に影響されず、入社後の成果や貢献度などを見てからストックオプションの付与が可能

課税関係においては、信託型ストックオプションは税制適格ストックオプションではないにも関わらず、

- 信託がストックオプションを付与していること

- 信託がストックオプションを購入していること

などの理由から、経済的利益は労務の対価に当たらず、「給与として課税されない」との見解により、メリットが多い仕組みとして利用が広がっていました。

国税庁の見解とスタートアップへの影響

国税庁と経済産業省による説明会で、信託型ストックオプションは権利行使時にも給与課税されるという見解が示され、すでに権利行使した人も過去5年分遡及して納税義務を負う可能性が浮上したため、信託型を採用していた企業としては退職済みの職員からも源泉徴収する必要が生じるなど、その影響は小さくありません。

国は税制適格ストックオプションの使い勝手向上を目指す

一方、同説明会では、税制適格ストックオプションの株価算定ルールも併せて説明がありました。

それは、株価算定時に純資産法での算出が可能というものです。

権利行使価額は、ストックオプション契約締結時の時価以上の金額でなければ、税制適格ストックオプションとして認められません。

非上場株式の評価方法がいくつかある中、否認されないために保守的に見積もらざるを得なかったところ、純資産法での算出が可能と示されたのは朗報です。

これにより、これまでと比較して安価にストックオプションの交付や付与が可能になります。

評価方法については、6月末まで国税庁がパブリックコメントを募集。集まった意見を元に今後さらなる見解が示される模様です。

また、令和5年度(2023年度)税制改正では、設立から5年未満の未上場企業がストックオプションを付与する場合、付与されてから10年以内にしなければならない権利行使が、15年以内へと延長されています。

(図:経済産業省「ストックオプション税制」を元にペンデル作成)

ストックオプション自体の使い勝手は、今後向上が図られていく模様です。

当法人では、経験豊富な職員が税務会計を通じ会社の成長を全力でサポートいたします。気になる点がございましたら、まずはお気軽にご相談ください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し