相続に関わる手続上の期限

3カ月(熟慮期間)以内に

相続放棄・限定承認の期限

相続が発生した場合、相続人は「相続開始日」かつ「相続開始を知った日」から3カ月(熟慮期間)以内に単純承認・相続放棄・限定承認の中からどれかを選択しなければなりません。

単純承認

相続人が被相続人(亡くなった方)の土地の所有権などの権利や借金などの義務をすべて受け継ぐ

相続放棄

相続人が被相続人の権利や義務を一切受け継がない

限定承認

被相続人の債務がどの程度あるか不明であり、財産が残る可能性もある場合などに、相続人が相続によって得た財産の限度で被相続人の債務の負担を受け継ぐ

(裁判所ホームページ:「相続の放棄の申述」より)

相続放棄または限定承認を選択するには、家庭裁判所にその旨の申述をする必要があります。熟慮期間の間に相続放棄または限定承認がなされなかった場合は、単純承認したとみなされます。

また、3カ月の熟慮期間中に被相続人の預金から現金を引き出して使うなどの行為があった場合は、単純承認をしたとみなされ、相続放棄や限定承認を選択することができなくなります。

4カ月以内に

所得税の準確定申告・納付の期限

相続人は、被相続人の相続開始年の1月1日から死亡の日までの期間の所得金額および所得税額を計算して、相続開始を知った日から4カ月以内に準確定申告書を提出し、納付をしなければなりません。

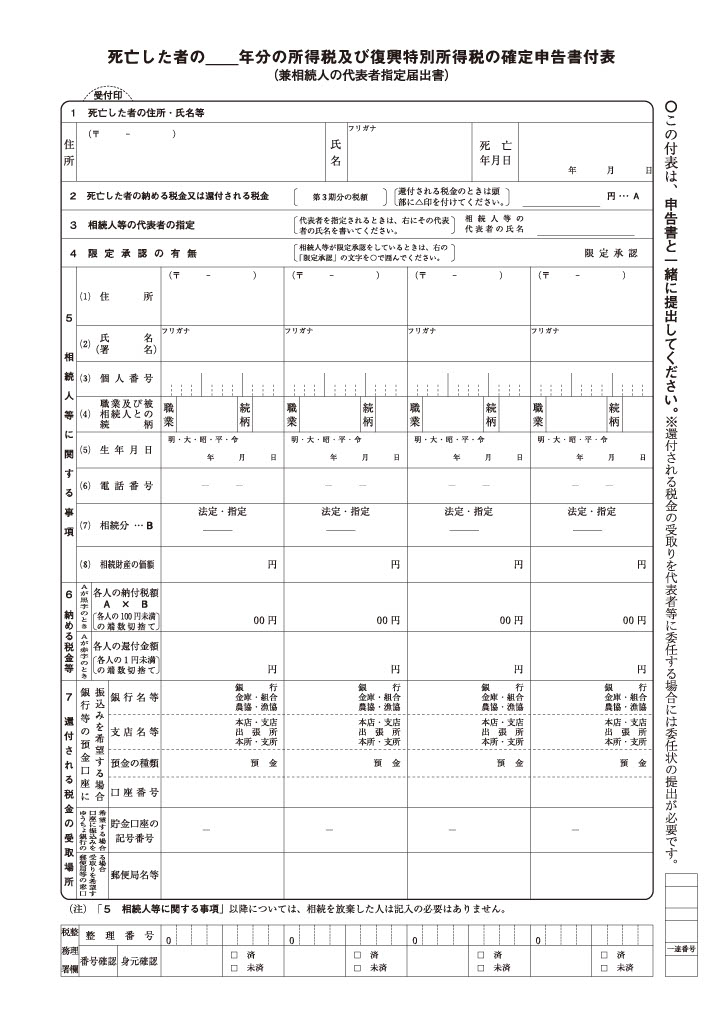

準確定申告書に添付する付表

(国税庁ホームページ:「タックスアンサーNo.2022 納税者が死亡したときの確定申告(準確定申告)」より)

10カ月以内に

相続税の申告・納付の期限

被相続人からの相続による取得財産に係る課税価格の合計額が、遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続開始を知った日から10カ月以内に、相続税の申告書を提出し、納付をしなければなりません。

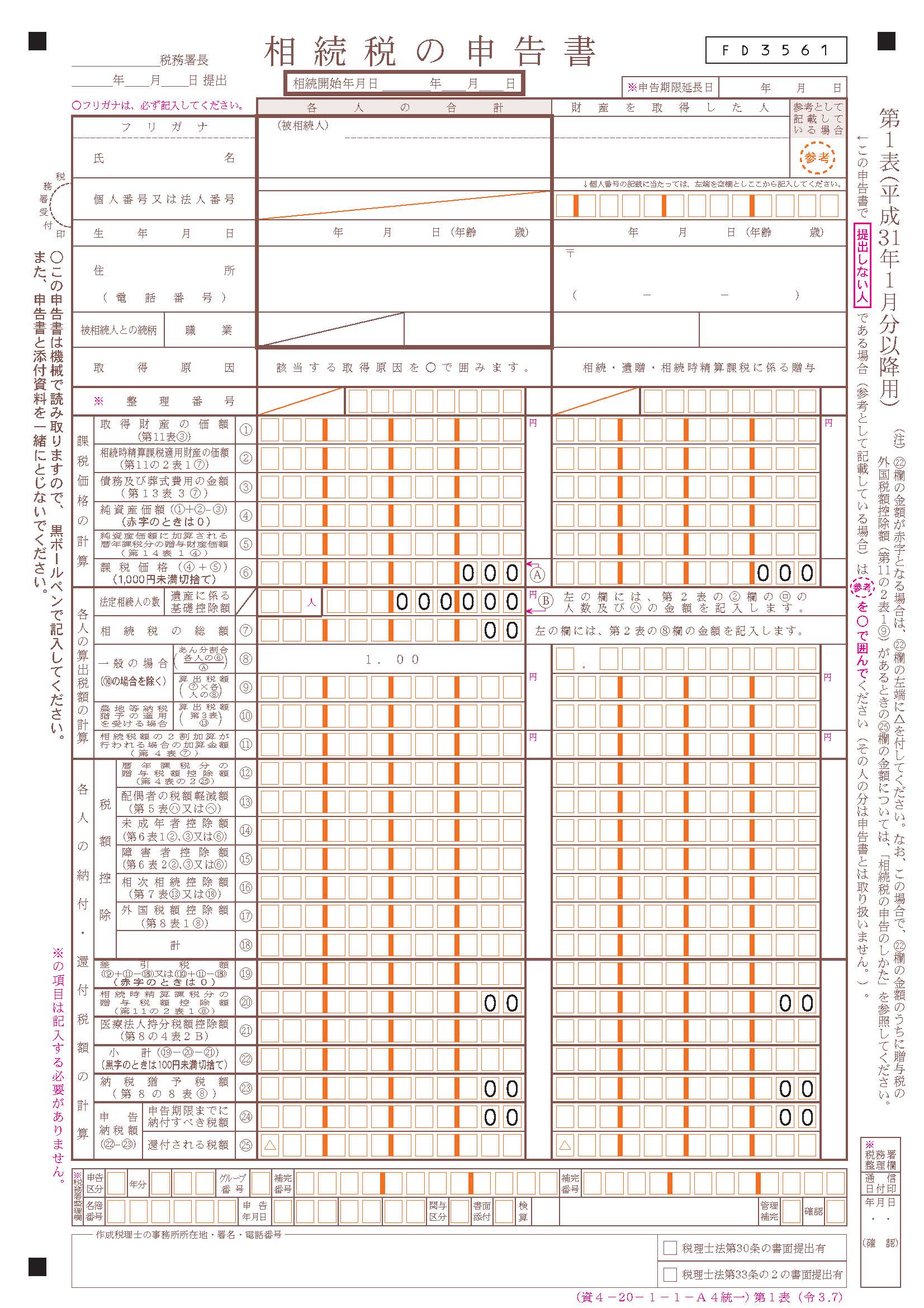

相続税の申告書

(国税庁ホームページ:「相続税の申告書等の様式一覧(令和3年分用)」より)

1年以内に

遺留分侵害額請求権の時効

遺留分侵害額請求権は、遺留分権利者が相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年間で時効により消滅します。

遺留分侵害額請求権とは

|

遺留分とは、一定の相続人(遺留分権利者)について、被相続人(亡くなった方)の財産から法律上取得することが保障されている最低限の取り分のことで、被相続人の生前の贈与または遺贈によっても奪われることのないものです。 |

(裁判所:「遺留分侵害額の請求調停」より)

2年以内に

死亡一時金請求権の時効

死亡一時金とは、国民年金の第1号被保険者である被相続人が、年金を受け取らないまま亡くなった際に、遺族へ支給されるものです。

受け取る権利の時効は、死亡日の翌日から2年です。

3年以内に

相続登記申請の期限

法定相続などによって不動産を相続した場合、その相続により所有権を取得した者は、不動産(土地・建物)を相続で取得したことを知った日から3年以内に、相続登記の申請をしなければなりません。

これまで任意だった相続登記ですが、2024年4月1日から義務化されます。これより前に相続した不動産も、相続登記がされていないものは義務化の対象になります(3年間の猶予期間あり)(法務省民事局「令和6年4月1日から相続登記の申請が義務化されます!」より)。

分割協議が紛糾し誰が所有権を取得するかまとまらない場合、不動産の相続を知った日から3年以内に相続人申告登記で自分が相続人であることを申告する必要があります。

生命保険請求権の時効

死亡保険金などの保険金は、請求しなければ受け取れません。保険法に、請求権の時効は3年と定められています。

10年以内に

特別受益と寄与分を主張できる期限

2023年4月1日施行の改正民法により、遺産分割協議に関して、特別受益と寄与分の主張をすることができる期間に相続開始から10年という期限が設けられました。2023年4月1日以前に発生した相続にも適用されます(実質5年間の猶予期間あり)。

相続人の同意がないまま10年を過ぎると、原則として法定相続分または遺言によって指定された指定相続分で遺産分割することになります。

相続・贈与についてお悩みの場合は、ペンデル税理士法人にぜひご相談ください。相続専門のスタッフが親身になってご相談にお答えします。

初回相談・お見積もりは無料です。詳しくは以下PDFファイルをご覧ください。

▼画像をクリック!▼

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し