みなし退職所得老齢一時金に係る退職所得控除額調整計算の見直し

複数退職金と退職所得の計算

退職所得の金額の計算は、退職手当等の収入金額から勤続年数に応じた退職所得控除額を差し引いてそれを2分の1するというのが原則的な方法です。

しかし、同じ年に2つの会社から退職手当等が支払われたり、また、1つの会社を退職するとき、企業年金基金などから退職手当等とみなされる一時金が支払われることもあります。

このように他の支払者からその年中に支払済の退職手当等がある場合には、後からの支払者は前の支払者の退職手当等も含めて、退職所得の収入金額とするとともに、支払済の他の退職手当等の勤続期間と今回の退職手

当等の勤続期間のうち最も長い勤続期間により勤続年数を算出します。

ただし、その最も長い期間と重複していない期間がある場合には、その重複しない部分の期間を最も長い期間に加算して勤続年数を計算します。

そして、退職所得控除額を算出します。

5年内複数退職金の退職所得控除(退職金、DB)

さらに、本年分の退職手当等があり、その前年以前4年間に他の支払者から支払われた退職手当等がある場合には、本年分の退職手当等の勤続期間と前年以前に支払われた退職手当等の勤続期間との間にある重複期間の年数に基づき計算した退職所得控除相当額を本年分の退職手当等に係る退職所得控除額から控除した残額が調整計算後の退職所得控除額となります。

20年内老齢給付金の時の例外規定(DC、iDeCoなど)

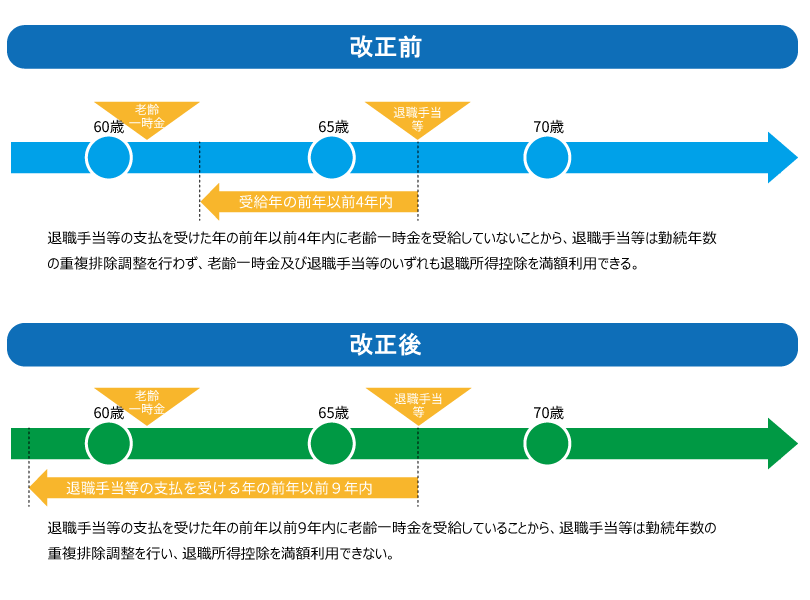

この退職所得控除額の重複調整計算については、確定拠出年金の老齢給付金を一時金で受給する場合、前年以前4年間ではなく、前年以前19 年間に退職手当等の受給をしている場合に適用する、と厳しい規定になっています。

老齢給付金の一時金受給日を任意に決められることへの制約です。

ただし、順番が逆に老齢給付金の一時金受給日を他の退職手当等受給年より前の年にしている場合には、原則規定通り前年以前4年間での重複調整期間計算の適用となっています。

退職所得控除の調整規定についての税制改正

令和7年度(2025年度)の税制改正において、この前年以前4年間の規定について、退職手当等の支払を受ける年の前年以前9年内に老齢給付金の一時金(DCの一時金)の支払を受けている場合には、当該老齢給付金の一時金等について、退職所得控除額の計算における勤続期間等の重複排除の対象とする改正が行われました。

この改正は、令和8年(2026年)1月1日以後にDCの一時金の支払いを受け、同日以後に支払いを受けるべき退職金について適用されます。

当法人では、経験豊富な職員が税務・会計の専門知識をもって、貴社の成長を支援いたします。 サービスの概要や報酬についてのご相談は、まずはお気軽にお問い合わせください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し