定額減税の対象となる人・ならない人(給与所得者の場合)

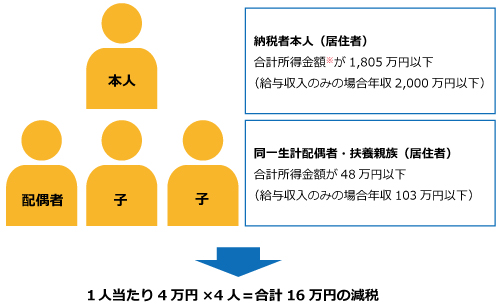

6月から1人当たり4万円減税の定額減税スタート

本人と同一生計配偶者・扶養親族について、1人当たり所得税3万円(住民税1万円)を減税する定額減税が6月から始まります。

本人と配偶者、扶養している子2人の計4人なら…

※所得税は2024年分、個人住民税は2023年分の合計所得金額をもとに定額減税対象を判定

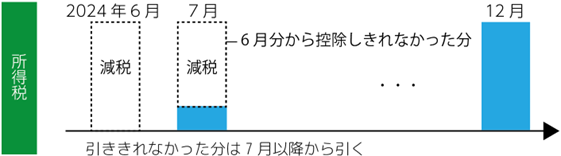

所得税の減税の時期

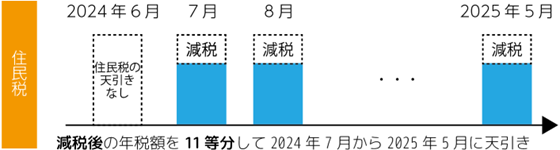

住民税の減税の時期

この適用対象となる本人と配偶者・扶養親族については、次のような適用要件があります。

定額減税の対象となる人

減税を受けられる本人の要件

- 2024年分の所得税の納税者

- 日本国の居住者

- 本年分の主たる給与の支払者からの給与収入が2,000万円以下(子ども・特別障害者などを有する者などの所得金額調整控除の適用を受ける人は、2,015万円以下)

減税を受けられる配偶者の要件

- 減税を受ける本人と同一生計

- 合計所得金額が48万円以下

- 日本国の居住者

- 青色事業専従者給与受給者・白色事業専従者控除適用者でない

合計所得金額48万円は、給与年収では103万円です。

源泉所得税の徴収計算で「扶養親族の数」を1人増やすことになる源泉対象配偶者、および配偶者控除適用を受けられる配偶者とは範囲が異なっています。

源泉対象配偶者は、合計所得金額が95万円(給与収入では150万円)以下が要件ですが、減税対象配偶者の所得要件は48万円以下です。

減税を受けられる扶養親族の要件

- 配偶者以外の親族

- 減税を受ける本人と同一生計

- 合計所得金額が48万円以下

- 日本国の居住者

- 青色事業専従者給与受給者・白色事業専従者控除適用者でない

上記における親族とは、民法に定める親族(6親等内の血族および3親等内の姻族)をいいます。

所得税の扶養控除の対象とはならない16歳未満の扶養親族(年少扶養親族)も控除金額の計算対象に含まれます。

要件充足のための追加申告書

この減税を受ける本人の合計所得金額が900万円超のため、扶養控除等申告書の源泉控除対象配偶者の欄が空欄になり、減税対象配偶者要件に係る情報が不足することがあります。

この場合、別途「源泉徴収に係る定額減税のための申告書 兼年末調整に係る定額減税のための申告書」に同一生計配偶者の情報を記載して、給与支払者に提出する必要があります。

注意点

給与所得者は、2024年6月1日以後最初に支払われる給与・賞与の源泉徴収税額から控除されます(月次減税)。

なお扶養の異動などにより特別控除の額が異動する場合は、年末調整で調整します。年末調整時点の定額減税額に基づき精算を⾏う事務を、年調減税といいます。

月次減税の対象となる人

月次減税の適用対象となる人は、以下のような人です。

月次減税の適用対象となる人(基準日在職者)

2024年6月1日現在、給与の支払者のもとで勤務している人のうち、給与などの源泉徴収において源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)

〔参考〕適用対象とはならない人

- 2024年6月1日現在、給与の支払者のもとで勤務している人のうち、給与などの源泉徴収において源泉徴収税額表の乙欄または丙欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出していない人)

- 2024年6月1日より後に雇用された人

年調減税の対象となる人

年調減税の適用対象となる人は、以下のような人です。

年調減税の適用対象となる人

- 2024年6月1日以後の2024年分の年末調整時に、給与の支払者へ扶養控除等申告書を提出している人(下記「〔参考〕適用対象とはならない人」に掲げる人を除く)

- 2024年6月1日以後、年の中途で年末調整の対象となる一定の人

(例)死亡により退職した人、海外の支店へ転勤したことなどの理由により非居住者となった人など

〔参考〕適用対象とはならない人

- 2024年中の主たる給与の収入金額2,000万円を超える人など、年末調整の対象とはならない人

- 2024年5月31日以前において、年の中途で年末調整の対象となる人

- 合計所得金額が1,805万円(所得制限)を超える人

月次減税は、年調減税のような所得制限はありません。そのため、合計所得金額が1,805万円(給与収入のみの場合年収2,000万円)を超えるなど、所得制限を超えることが見込まれても、基準日在職者であれば月次減税を行います。

このように月次減税が行われた場合であっても、所得制限を超える場合には、年末調整の対象(給与収入は2,000万円を超えないが、その他の所得があるために合計所得金額が1,805万円を超える人)であれば年末調整時に、年末調整の対象外(給与収入が2,000万円を超える人)であれば確定申告時に、それまで控除した額の精算を行います。つまり、所得制限を超えていて本来定額減税の対象とはならない人は、減税された分だけ納め直す必要が出てきます。

当法人では、個人事業主の確定申告、企業経営者や役員の確定申告なども行っています。気になる点がございましたら、まずはお気軽にご相談ください。

なお、以下のご相談はお受けしておりません。

・個別具体的なご相談

・当ホームページのコラムなどの内容に関するご質問

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し