あと1年で始まるインボイス制度 課税事業者・免税事業者、よりお金が手元に残るのはどっち?

約1年後の2023年10月から、消費税の「インボイス(適格請求書)制度」が始まります。

課税事業者が制度開始時にインボイス発行事業者となるためには、原則として2023年3月31日までの登録申請が必要です。

今回のコラムでは、そもそもインボイス(適格請求書)とは何なのかという制度の説明に加え、インボイス発行事業者になった方が良いのかどうかの検討を行います。

消費税の仕組み

原則として全ての事業者は消費税の課税事業者

法律は漏れがあってはなりませんから、まず、免除された事業者以外の全ての事業者(個人・法人を問いません)が消費税の課税事業者であると規定しています。

そして次の事業者は納税を免除すると規定しています。

免税事業者(いわゆる非課税事業者)になる条件

納税が免除されるのは、基準期間の課税売上高が1,000万円以下の事業者です(基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高および給与などの支払額の合計額が1,000万円を超えた場合は、その課税期間においては課税事業者となります)。

基準期間とは、個人事業者は前々年、法人は前々事業年度です(特定期間とは、個人事業者の場合はその年の前年の1月1日から6月30日までの期間、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6カ月の期間のことをいいます)。

(国税庁HP:「消費税のしくみ」より)

課税売上高とは、法律で非課税とされる売上以外の資産の譲渡や役務の提供全てです。

なお、免税事業者に該当しても届け出れば課税事業者を選択することができます。

課税事業者にとって重要な仕入税額控除

次に、課税事業者が納めるべき消費税の額をどう計算するか、その仕組みについて見ていきましょう。

課税事業者が国内で商品の販売やサービスの提供などを行った際に、消費税が課税されます。

この消費税の納付税額は、課税期間中の課税売上に係る消費税額から、課税仕入などに係る消費税額を差し引いて計算します。

(国税庁HP:「消費税のしくみ」より)

ここで課税仕入などに係る消費税額を差し引くことを「仕入税額控除」といいます。

インボイス制度とは

インボイス制度導入の目的

インボイス制度は、軽減税率制度が導入され、帳簿上からは適正な消費税額が把握できないことから、請求書に税額、適用税率、発行者登録番号などを記載することで、課税の適正性や透明性を確保するために導入が決定されました。

また、事業者免税点制度の悪用などにより、消費者が「消費税」として支払ったお金を、事業者が国庫に納入せず事業者の手元に残す問題、いわゆる「益税問題」を解決する狙いもあります。

インボイス制度とは、課税事業者が仕入税額控除の適用を受けるためのインボイス(適格請求書)を発行できるよう、登録を受けるための制度です。登録を受けるかどうかは任意です。

任意であるのに、なぜ事業者はインボイス発行事業者になる必要があるのでしょうか。

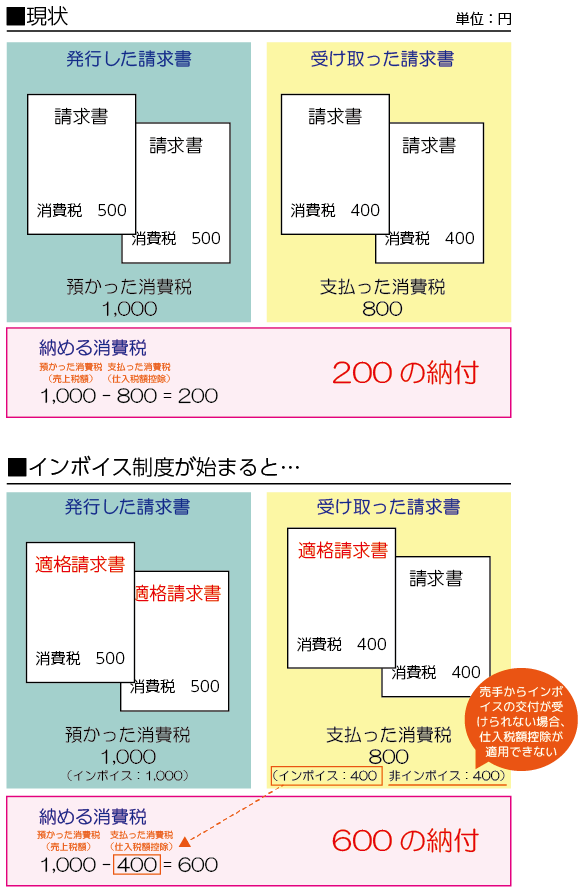

インボイス制度が始まると

インボイス制度が導入されることで、今後課税事業者が仕入税額控除の適用を受けるためには、受け取った請求書が原則としてインボイス(適格請求書)でなければならなくなります。

(ペンデル作成)

ただし、課税事業者であっても「簡易課税制度」を選択している場合は、受け取った請求書がインボイス/非インボイスどちらでも問題ありません。

簡易課税制度とは

|

中小事業者の納税事務負担に配慮する観点から、事業者の選択により、売上に係る消費税額を基礎として仕入に係る消費税額を算出することができる制度です。 具体的には、「消費税簡易課税制度選択届出書」を提出した課税事業者は、その基準期間における課税売上高が5,000万円以下の課税期間については、みなし仕入率を使って仕入にかかる消費税額を求めることができます。

みなし仕入率は事業区分によって変わります(例:卸売業90%、小売業80%、製造業70%、サービス業50%、不動産業40%)。 |

(国税庁HP:「No.6505 簡易課税制度」より)

なお、簡易課税制度を適用していても、インボイス発行事業者になることは可能です。

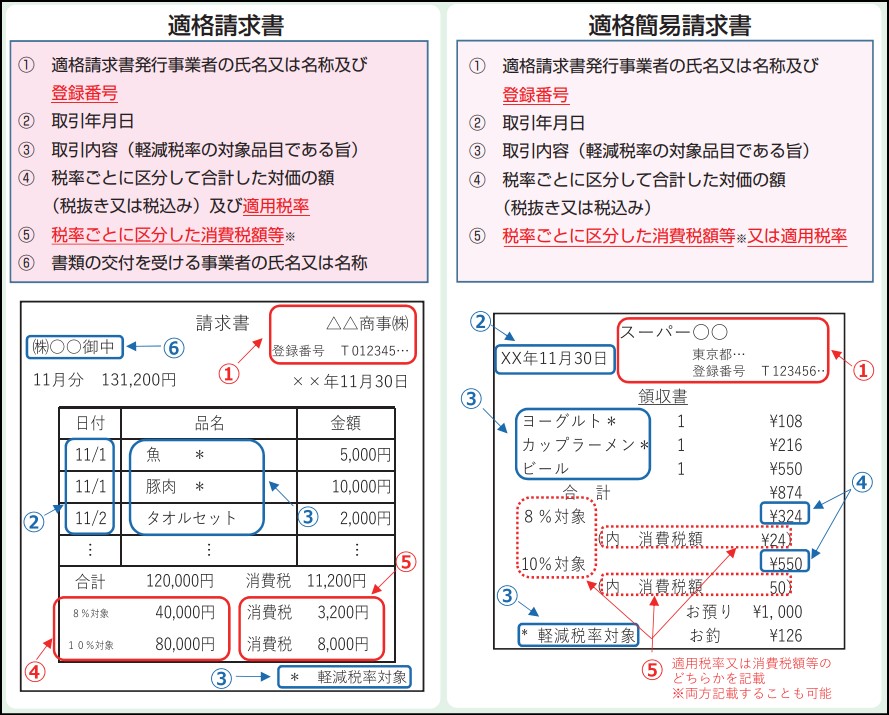

インボイス(適格請求書)の仕組み

課税事業者は、「適格請求書発行事業者」として登録することで登録番号が付与されます。請求書や領収書にこの登録番号を記載し、いくら消費税を預かったかを明確にします。

インボイス(適格請求書)のフォーマット

(国税庁HP:「適格請求書等保存方式の概要 インボイス制度の理解のために」より)

課税事業者の場合は、事務作業が増えることを除けばインボイス発行事業者として登録することによるデメリットは特にありません。登録しないことで取引を止められる可能性を考えれば、早めの登録をお勧めします。

免税事業者の場合は、免税事業者のままインボイス発行事業者となることはできません。免税事業者のままか、課税事業者になるかを選択することになります。

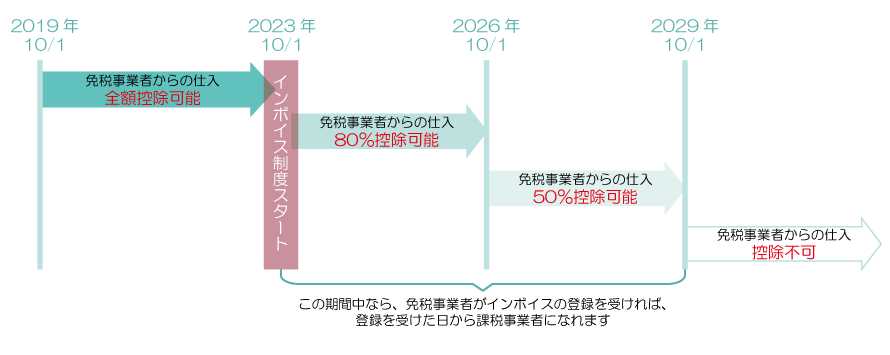

インボイス制度実施の経過措置

インボイス制度導入にあたっては、急激な変化を緩和する観点から、免税事業者などからの仕入についてもインボイス制度実施後6年間は仕入税額相当額の一定割合を控除可能にする経過措置が設けられています。

また、免税事業者が2023年10月1日~2029年9月30日までの日の属する課税期間中に登録を受けることとなった場合には、登録日(2023年10月1日より前に登録の通知を受けても、登録の効力は登録日から生じます)から課税事業者となることができます。

経過措置のあらまし

(ペンデル作成)

課税事業者になるのと免税事業者のまま、よりお金が残るのは?

免税事業者にとっては、インボイス発行事業者になるため課税事業者になった方が良いのか、免税事業者のままで良いのか悩ましいところです。

売上1,000、仕入500、消費税10%の法人(サービス業)を例として比較してみます。

課税事業者

<原則>

・売上 1,000+売上消費税 100-仕入 500-仕入消費税 50-納付消費税 50-法人税(30%)150=350

<簡易課税制度>

・売上 1,000+売上消費税 100-仕入 500-仕入消費税(課税売上などにかかる消費税額×みなし仕入率50%) 50-納付消費税 50-法人税(30%)150=350

免税事業者

<消費税を請求しない場合>

・売上 1,000-仕入 500-仕入消費税 50-法人税(30%)135=315

<消費税を請求する場合>

・売上 1,000+売上消費税 100-仕入 500-仕入消費税 50-法人税(30%)165=385

免税事業者で消費税を請求した場合が一番お金が残ります。しかし消費税を請求しないと課税事業者よりお金は残りません。

現状は、免税事業者であっても消費税を請求している事例が多くを占めるようです。これが「益税問題」の発生原因になっています。

しかし、インボイス制度が始まると、課税事業者は免税事業者に支払った消費税は仕入税額控除が使えなくなり、負担が増えることになります。

そのため、消費税を請求する免税事業者との取引を止める動きが出てくる可能性もあります。

ただし、売上先が消費者または免税事業者の場合はそもそも売上先が仕入税額控除の適用を受けないので、インボイス発行事業者になる必要性は低いかもしれません。

(中小機構ITプラットフォーム:「消費税インボイス制度」より)

インボイス発行事業者になるかどうか、発行事業者になるなら簡易課税制度を利用するかどうかは、自らが置かれた立場と売上先を考えて慎重な判断が必要です。

当法人では、経験豊富なスタッフが税務会計を通じ会社の成長を全力でサポートいたします。気になる点がございましたら、まずはお気軽にお問い合わせください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し