宥恕措置の終わりで対応待ったなし!電子帳簿保存法

電子帳簿保存法改正により、中小企業や個人事業主も帳簿書類電子化への対応待ったなしと言われ久しいですが、まだ具体的な対策は取っていないという人も多いのではないでしょうか。

前回コラムで見たように、電子取引データの保存を紙でも認めるという宥恕措置は2023年12月31日に終わりを迎えます。

宥恕措置の終わりに向け、果たしてどんな対応をすべきなのか、今回の電子帳簿保存法改正点について、基本からおさらいします。

電帳法改正で帳簿書類の保存は紙ベースから電子ベースに

これまで、法律で保存の義務が課されている帳簿や書類は、パソコンで作成しインターネットでやり取りしたものでも、保存期間中は紙で保存するのが原則でした。

例外的に電磁的記録(データ)により保存する場合は、事前に税務署長の承認が必要でした。

これが2022年1月1日に施行された改正電子帳簿保存法により、電子データ保存の事前承認は不要になりました。

さらに電子取引データは今後、紙での保存が認められず、電子データで保存しなければならなくなりました。

電子取引データとは

| 紙でやりとりしていた場合に保存が必要な情報が含まれる電子データ (例)請求書、領収書、契約書、⾒積書など ※受け取った場合だけでなく、送った場合についても保存が必要です。 ※例えば、電子メールの本⽂・添付ファイルで請求書に相当する情報をやりとりした場合や、WEB上でおこなった備品などの購⼊に関する領収書に相当する情報がサイト上でのみ表示される場合には、それぞれの電子データを保存する必要があります(PDFやスクリーンショットによる保存も可)。 |

(国税庁:「電子取引データの保存方法をご確認ください」より)

紙ベースから電子ベースへと、180度の方向転換が図られたわけです。

帳簿や書類のデータ保存形式を整理すると、以下の通りです。

形式ごとに異なるデータの保存方法

①電子帳簿書類等保存【希望者のみ】

最初から一貫してパソコンなどで作成している帳簿や国税関係書類は、プリントアウトして保存するのではなく、電子データのまま保存ができます。例えば、会計ソフトで作成している仕訳帳やパソコンで作成した請求書の控えなどが対象です。

②スキャナ保存【希望者のみ】

決算関係書類を除く国税関係書類(取引先から受領した紙の領収書・請求書など)は、その書類自体を保存する代わりに、スマホやスキャナで読み取った電子データを保存することができます。

③電子取引データ保存【法人・個人事業者は対応が必要】

申告所得税・法人税に関して帳簿・書類の保存義務が課されている者は、注文書・契約書・送り状・領収書・見積書・請求書などに相当する電子データをやりとりした場合には、その電子データ(電子取引データ)を保存しなければなりません。

(国税庁HP:「電子帳簿保存法の内容が改正されました」より)

基本的には電子保存してもしなくても良いのですが、電子取引データについてのみ、電子データで保存しなければなりません。

なお、領収書や請求書といった「書類」は、書面で作成または受領したものについても、スキャナ保存が認められますが、手書きで作成された「帳簿」は、データによる保存は認められず、紙のまま保存しておく必要があります。

(国税庁HP:「 電子帳簿保存法一問一答 【電子計算機を使用して作成する帳簿書類関係】」より)

改正電子帳簿保存法に対応しないとどうなる?

対応が必要とされる電子取引データの電子データ保存について、対応しなかった場合はどのようなデメリットがあるのでしょうか。

デメリット

- 青色申告の承認の取り消し対象となる

- 国税関係書類以外の書類とみなされず支出が否認される可能性がある

(国税庁HP:「電子帳簿保存法一問一答【電子取引関係】」より)

一見すると厳しいペナルティが課せられるわけですが、その一方で国税庁は「お問合せの多いご質問(令和3年 11 月)」(国税庁HP)で、

「これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません」

と回答しています。

即座に対応できる事業者ばかりではない中、発表された厳しい処分内容に質問が殺到したものと思われます。

一方、帳簿書類を電子データで保存することによるメリットは、以下のようなものが考えられます。

メリット

- 文書保存の負担軽減

一定の要件を満たした電子帳簿(優良な電子帳簿)の備付けおよび保存をすることで以下の措置が受けられます。

優良な電子帳簿の備付けおよび保存で受けられる措置

- 過少申告加算税の軽減(5%)

- 所得税の青色申告特別控除(65万円)

(適用を受けるには「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」の提出が必要)

なお、優良な電子帳簿の備付けおよび保存は青色申告特別控除(65万円)の必須要件ではありません。e-Tax申告により65万円控除を受けている人は優良な電子帳簿の備付けおよび保存がなくても引き続き控除を受けられます。

電子データ保存のための要件

前段で説明した通り、①~③の区分がある電子データの保存ですが、それぞれの詳細な要件を区分ごとに見ていきます。

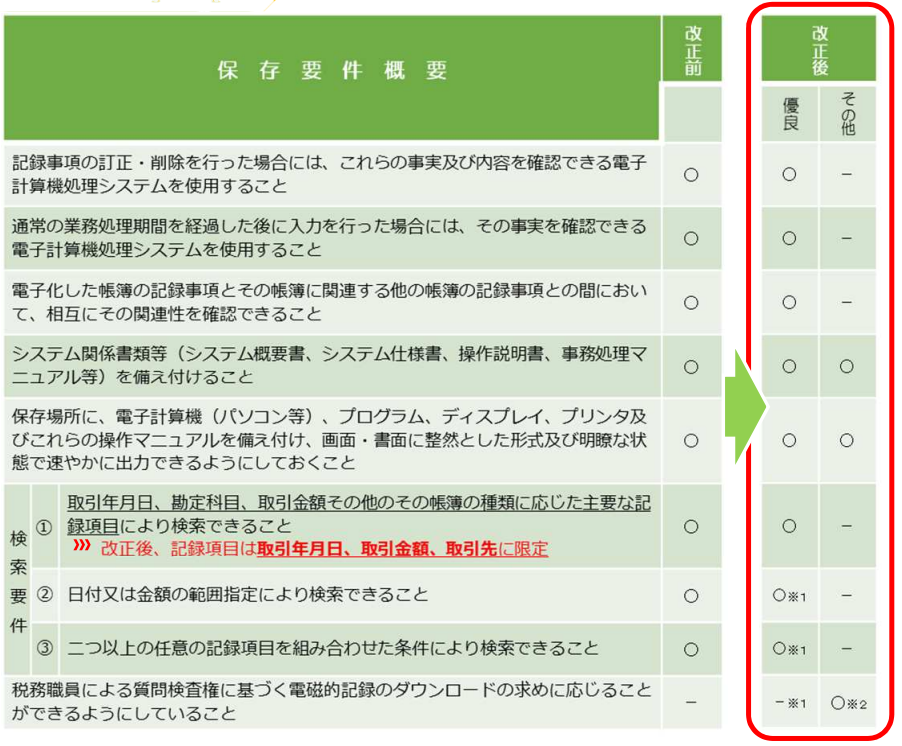

①電子帳簿等保存

対象となる帳簿・書類:自己がコンピュータを使用して作成する帳簿・決算関係書類

- 帳簿…仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳など

- 決算関係書類…損益計算書、貸借対照表など

電子保存を行うための要件

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります。

※2 “優良”の要件を全て満たしているときは不要となります。

(参考) 優良な電子帳簿の要件を満たして対象帳簿の備付けおよび保存を⾏い、届出書の提出がある場合には、所得税の⻘⾊申告特別控除(65万円)が適用できます。

(国税庁HP:「電子帳簿保存法が改正されました」より)

②スキャナ保存

対象となる書類:取引相手から受け取った書類、自己が作成して取引相手に交付する書類の写し

- 重要書類…契約書、納品書、請求書、領収書など

- 一般書類…見積書、注文書、検収書など

スキャナ保存を行うための要件

- 入力期間の制限

- 一定水準以上の解像度およびカラー画像による読み取り

- タイムスタンプの付与

- 読み取り情報の保存

- ヴァージョン管理

- 入力者など情報の確認

- 帳簿との相互関連性の確保

- 見読可能装置の備付けなど

- 電子計算機処理システムの概要書などの備付け

- 検索機能の確保

(国税庁HP:「はじめませんか、書類のスキャナ保存!」より)

③電子取引データ保存

対象となる書類:紙でやり取りしていた場合に保存が必要な情報が含まれる電子データ

- 請求書、領収書、契約書、見積書など

電子取引データ保存を行うための要件

- 改ざん防止のための措置を講じる

「タイムスタンプ付与」「履歴が残るシステムでの授受・保存」「改ざん防止のための事務処理規定を定めて守る」など(事務処理規定のサンプル…国税庁HP:「参考資料(各種規程等のサンプル)」) - 「日付・金額・取引先」で検索できる機能を確保する

①表計算ソフトなどで索引簿を作成する

②規則的なファイル名を設定する

例:YYYYMMDD_金額_取引先店舗名(20230607_200000_㈱霞商店)

※2年(期)前の売上が1,000万円以下であって、税務調査の際にデータのダウンロードの求め(税務職員への提示など)に対応できる場合には、検索機能の確保は不要です。

(国税庁HP:「電子取引データの保存方法をご確認ください」より)

以上で見てきたように、電子取引データの保存は、市販のソフトウェアなどを導入せずとも対応可能ですが、帳簿書類の電子保存や書類のスキャナ保存で受けられる税務上のメリットはさほど大きくありません。

しかし、会社規模に関わらず、環境を整え、かさばる紙での保存をデータによる保存に切り替えていくことは、効率化・DX推進に繋がります。

周辺業務への手間・時間を極力減らし本業に注力していくためにも、これを機にデータ保存の仕組みを整えていくのも良いかもしれません。

当法人では、経験豊富な職員が税務会計を通じ会社の成長を全力でサポートいたします。気になる点がございましたら、まずはお気軽にご相談ください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し