令和6年度(2024年度)税制改正 法人課税編

|

目次 |

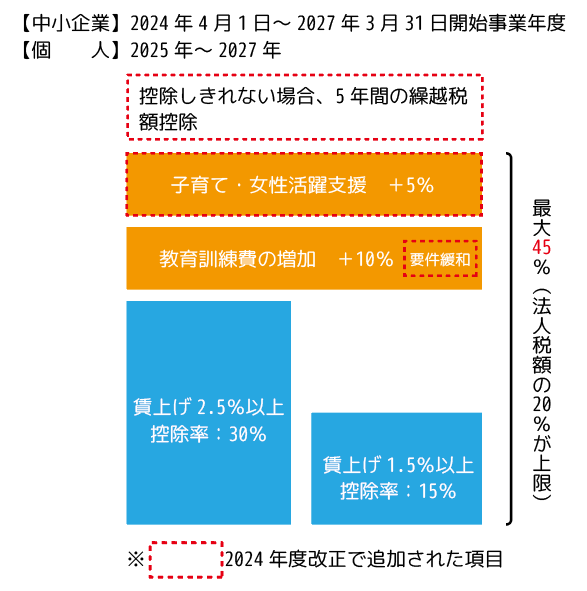

減税 1.賃上げ促進税制の強化(中小企業者等)

賃上げ促進税制とは、青色申告書を提出している中小企業者等が、前年度より給与などの支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です(一定の要件あり)。

中小企業の6割は欠損法人であり、これまで賃上げしても税額控除のメリットを受けることができませんでした。

2024年度改正では、以下のような改正を行い、賃上げへのインセンティブを高めています。

- 新たに5年間の繰越控除制度を設け、赤字企業にも賃上げのインセンティブを持たせます。

- 教育訓練、子育てと仕事の両立支援、女性活躍の推進を行う企業には税額控除率が上乗せされます。税額控除率は最大45%(法人税額の20%が上限)です。

雇用者給与等支給額 教育訓練費支給額 子育て・女性活躍支援 適用要件 前年比1.5%以上増加 前年比2.5%以上増加 前年比5%以上増加、雇用者給与等支給額の0.05%以上 くるみん以上、えるぼし(2段階目以上) 税額控除率 増加額の15% 増加額の30% 10%加算 5%加算 ※赤字は2024年度改正で追加された項目

減税 2.交際費等は、飲食費の除外枠が1万円に

飲食費について交際費等の損金不算入となる範囲から除外される金額は、1人当たり1万円以下(現行は5千円以下)に引き上げられ、2024年4月1日以後に支出する飲食費から適用されます。

また定額控除限度額(800万円)までを損金に算入できる特例も3年延長されます。

減税 3.事業再編投資損失準備金制度は拡充

中堅・中小企業が成長するためには、M&Aにより人材や技術を有する中小企業を子会社化し、グループ再編を通じて経営資源を集約することが必要です。このとき、簿外債務や偶発債務を負担するリスクに備え、株式取得額に対応する準備金を損金として積み立てる制度が、事業再編投資損失準備金制度です。

2024年度改正では、現行制度が3年延長された上、産業競争力強化法に定める特別事業再編計画の認定を受けた事業者が、複数回M&Aすることで、株式取得価額の最大100%を損金算入できるようになる新制度が設けられます。

新制度では、据置期間を10年とし、その後5年間で均等額を取崩して益金に算入します。

従来の制度、新制度ともに適用期間は2027年3月31日までです。

| 根拠法 | 適用時期 | 認定要件 | 出資額要件 | 積立上限 | 据置期間 | 取崩し | 除外要件【追加】 | |

| 現行制度 | 中小企業等経営強化法 | ~2027年3月31日 (3年延長) |

経営力向上計画の認定 | 10億円以下 | 株式取得価額の 70% |

5年間 | 5年 均等 |

一定の表明保証保険契約締結時は対象外 |

| 新制度 | 産業競争力強化法 | 改正法の施行日 ~2027年3月31日 |

特別事業再編計画(仮称)の認定 | 1億円以上 100億円以下 |

2回目※:90% 3回目以降: 100% |

10年間 |

※過去5年以内にM&Aの実績が必要(2回目から利用可)

減税 4.中小企業者等の少額減価償却資産特例が延長

中小企業者等(個人事業者含む)が30万円未満の少額減価償却資産を取得した場合、取得価額を損金算入できる特例について、その適用期限が2026年3月31日まで2年延長されます。

減税 5.戦略分野国内生産促進税制の創設

特に生産段階でのコストが高い事業の国内投資を強力に促進するため、生産・販売量に応じて減税する戦略分野国内生産促進税制が創設されます。

具体的には、電気自動車、蓄電池、グリーンスチール、グリーンケミカル、持続可能な航空燃料(SAF)、半導体(マイコン・アナログ)などを対象に、生産・販売量に応じた金額を、10年間の適用期間で法人税の納税額から差し引けるものです。

減税 6.イノベーションボックス税制の創設

本税制は、イノベーションの国際競争が激化する中、研究開発拠点としての立地競争力を強化し、民間による無形資産投資を後押しすることを目的として、特許やソフトウェアなどの知的財産から生じる所得に減税措置が適用されるものです。

2025年4月1日から7年間、所得控除率は30%です。

当法人では、経験豊富な職員が税務会計を通じ会社の成長を全力でサポートいたします。気になる点がございましたら、まずはお気軽にご相談ください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し