数十億円で取引されることもある新しい資産「NFT」、何所得になる?

新しい資産「NFT」

NFT(Non-Fungible Token)とは、日本語に訳すと「非代替性トークン」です。

よく耳にする「仮想通貨」は「代替性トークン(FT)」です。

この「代替性」とは、例えば代表的な仮想通貨である1ビットコインは、他の1ビットコインと同じ価値で替えが利くことを指します。

一方、NFTは「替えが利かないトークン」です。プロ野球選手のサイン入りバットと、市販のバットを想像すると分かりやすいかもしれません。

「トークン」とは、しるし、象徴、証拠といった意味を持った言葉ですが、ここにおける「トークン」とは、ブロックチェーン技術を使用して発行した「暗号資産」の総称です。ブロックチェーン技術とは以下のようなものです。

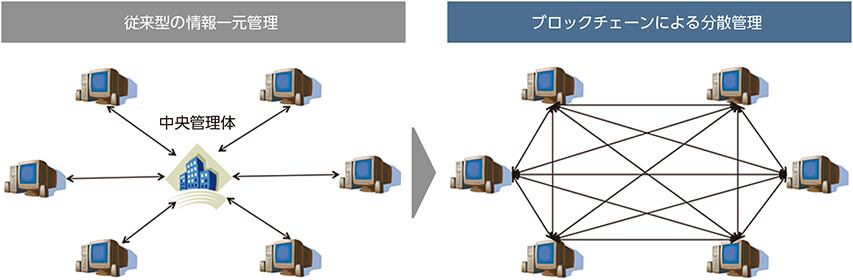

ブロックチェーン技術

| 情報通信ネットワーク上にある端末同士を直接接続して、取引記録を暗号技術を用いて分散的に処理・記録するデータベースの一種 |

(総務省:「平成30年版 情報通信白書」より)

取引情報がブロックとして記録され、チェーンのように繋がっていくことから称された、データの改ざんや不正利用が非常に困難な技術です。

ブロックチェーンのイメージ図

(総務省:「平成30年版 情報通信白書」より)

つまりNFTとは、「ブロックチェーン技術を利用して唯一の価値を持たせた暗号資産」を意味します。

複製不可でデジタルの価値が上昇

NFTは「トークン」を用いているため、複製などの不正利用ができません。デジタルアート作品やSNS上で利用できる服飾アイテムなどに、デジタル資産の所有者が明確になることで「価値」が生まれ、2021年には投機商品として売買が過熱しました。

大きく注目されるようになったきっかけのひとつが、2021年3月にデジタルアーティストの作品が6,935万ドル(当時のレートで約75億円)で落札されたことです。

「ツイッター社創始者の最初のツイート」などの、一点モノの「希少性」に価値を感じ保有したいと思う人や、それを見て投機商品としてNFTを扱う人などを巻き込み、NFTの市場規模は拡大しています。

国税庁がNFT取引の課税関係を解説

これまでNFTの税法上の扱いについては、当局からの見解は特に示されておらず、迷いが生じるところでした。

しかし2022年4月1日付で、国税庁はNFTやFTを用いた取引を行った場合の課税関係に対する見解を示しました(国税庁タックスアンサー:「NFTやFTを用いた取引を行った場合の課税関係」)。

「仮想通貨」として知られるFTについては、2022年6月3日付本コラムにおいて「「物」から「通貨」へ 暗号資産税務の変遷」として取り上げています。

国税庁タックスアンサーでは、NFTを用いた取引についてもFTと同様に課税対象となり、

- 役務の提供などにより取得した場合…事業・給与・雑所得

- 臨時・偶発的に取得した場合…一時所得

- 上記以外の場合…雑所得

として区分されると解説しています。

また譲渡は、

- 譲渡所得の基因となる資産に該当する場合(値上がり益と認められる場合)…譲渡所得

に区分されるとしています。

ただし、

- 譲渡が営利目的として継続的に行われている場合や、譲渡所得の基因となる資産に該当しない場合…雑所得や事業所得

に区分されるとしています。

結局のところ、雑所得となるか事業所得となるか、はたまた譲渡所得となるかは、個別の事情を見て判断することになります。NFTの取り引きがある場合は、税理士へご相談ください。

当法人では、個人事業主の確定申告、企業経営者や役員の確定申告なども行っています。気になる点がございましたら、まずはお気軽にご相談ください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し