企業型DCの加入者がiDeCoを利用しやすくなった

企業型DCとiDeCoの同時加入が原則OKに

確定拠出年金(Defined Contribution)とは、公的年金とは別に企業や個人で積み立てて運用する私的年金です。加入者ごとに拠出した掛け金を、加入者自らが運用し、その運用結果に基づいて給付額が決定されます。

- 企業で加入する確定拠出年金…企業型DC

- 個人で加入する確定拠出年金…iDeCo(individual-type Defined Contribution pension planの略。読み方はイデコ)

4月29日付ナレッジコラム「2022年度 確定拠出年金 要件緩和へ」で取り上げた通り、2022年10月から、企業型DCとiDeCoの同時加入の要件が緩和されました。

これまでは、企業型DCに加入している人は、勤め先で規約の定めや事業主掛け金の上限の引き下げ(月額5.5万円→3.5万円)がない限りiDeCoへの加入ができませんでしたが、原則規約の定めや事業主掛け金の上限の引き下げがなくても、iDeCoに加入できるようになりました。

そもそもiDeCoに加入するメリットとは

iDeCoとは、以下のように税制面でさまざまな優遇措置が設けられた金融商品です。

1.掛け金が全額所得控除

掛け金全額が所得控除(小規模企業共済等掛金控除)の対象です。

仮に毎月の掛け金が1万円、年間12万円の場合、所得税(10%)、住民税(10%)とすると、

- 12万円×20%=2.4万円

年間2.4万円の税金が軽減されます(実際の計算には所得額や他の控除額が影響してきます)。

2.運用益も非課税※

通常、金融商品を運用すると運用益や利息から税金が差し引かれますが、iDeCoなら非課税です。

※運用中の年金資産には特別法人税(積立金に対し年1.173%)が課税されますが、現在は課税が停止されています。

3.受け取るときも税制優遇

iDeCoは年金か一時金もしくはその両方(金融機関による)など、受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

iDeCoの注意点

原則として、60歳になるまでは受給できない

老後の資産形成を目的とした年金制度であり、原則として60歳になるまで掛け金とその運用益を引き出すことができません。

元本割れする可能性も

定期預金や保険、投資信託などの商品ラインアップの中から、どれにいくら投資するかは自分で選ばなければならず、将来受け取る給付額は運用成績により変動します。

投資信託は元本が確保されておらず、定期預金などの元本確保商品は利回りが低くインフレに弱いのが一般的です。思うような資産形成ができない可能性もあります。

加入する金融機関(運営管理機関)は自分で選ぶ

加入する金融機関を1社だけ自分で選ぶ必要があります。iDeCo公式ホームページでは、加入金融機関を選ぶ観点として以下の3つを挙げています。

- 魅力的な商品はあるか

金融機関ごとに、取り扱っている運用商品(元本確保商品や投資信託など)は異なります。運用したい商品があるかどうか、商品ラインアップを比較検討しましょう。

- サービスは充実しているか

金融機関のホームページやコールセンター、報告書などのサービス内容が、自身に合っているかを確認することも大切です。手続き方法の説明や運用商品の案内、運用を学べる資料の内容などを、比較して検討しましょう。

- 手数料はどのくらいか

開設した口座にかかる毎月の管理手数料なども、金融機関によって異なります。サービス内容と併せて検討しましょう。

〇運営管理機関一覧(iDeCo公式ホームページより)

手数料

国民年金基金連合会が徴収する手数料、事務委託先金融機関(信託銀行)の手数料、加入金融機関ごとに設定している手数料などを、支払う必要があります。

| 初回手数料 | 収納(掛け金納付)時手数料 | 口座管理手数料 | 給付事務手数料など | |

| 国民年金基金連合会 | 2,829円 | 105円 | – | – |

| 事務委託先金融機関 | – | – | 66円 | 440円 |

| 加入金融機関 | 金融機関によって異なる | 金融機関によって異なる | 金融機関によって異なる | 金融機関によって異なる |

| 手数料徴収方法 | 初回の掛け金から徴収 | 掛け金納付の都度、掛け金から徴収 | 毎月の掛け金から徴収 | 給付の都度、給付金から徴収 |

掛け金額には上限があります

月々の掛け金は、5,000円から1,000円単位で自分で決めます。

掛け金には上限があり、企業型DCだけ加入しているときは、DC掛け金は合算して月額5.5万円、さらにiDeCoの拠出限度額の上限は月額2万円です。

企業型DCと確定給付型の他制度も加入しているときは、DC掛け金は合算して月額2.75万円、iDeCoの拠出限度額は月額1.2万円を超えることはできません。

【企業型DCとiDeCoの併用上限金額】

| 企業型DCに加入している方が iDeCoに加入する場合 |

企業型DCと確定給付型(DB、厚生年金基金など)に加入している方がiDeCoに加入する場合 | ||

| ①企業型DCの事業主掛け金額 | 月額55,000円以内 | 月額27,500円以内 | |

| ②iDeCoの掛け金額 | 月額20,000円以内 | 月額12,000円以内 | |

| ③①+② | 月額55,000円以内 | 月額27,500円以内 | |

例えば企業型DCのみ加入で、企業型DCの事業主掛け金が3万円であった場合、月額5.5万円-3万円=2.5万円(iDeCo拠出限度額は2万円まで)です。

また、以下の2点の要件があります。

- 掛け金(企業型DCの事業主掛け金・iDeCo)が各月拠出であること

- 企業型DCに加入者本人が掛け金を拠出(マッチング拠出)していないこと

※iDeCoに加入するか、それとも企業型DCに加入してマッチング拠出をするかは同時に選択することができないため、どちらか一方を選ぶ必要があります。

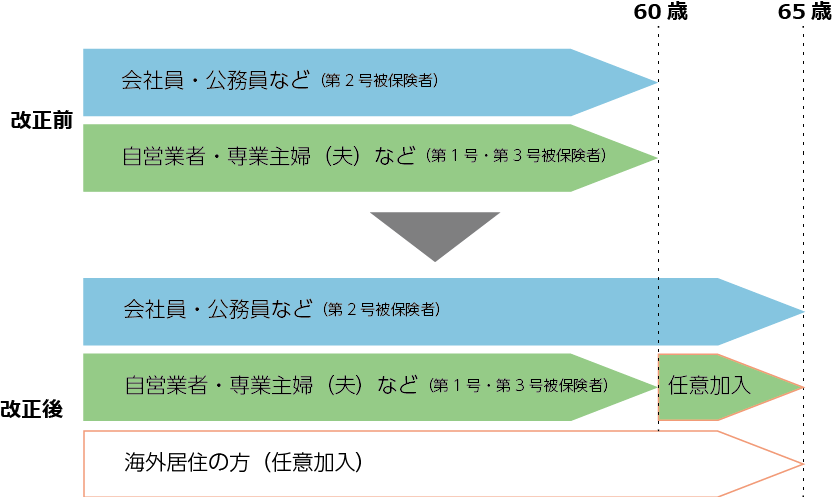

5月から年齢要件が拡大されています

2022年5月からは企業型DCもiDeCoも、加入可能年齢が引き上げられています。

改正前は、企業型DCで加入者になれるのは60歳未満の人でした。60歳以降は、60歳前と同じ事業所で引き続き使用される厚生年金被保険者に限り、65歳未満まで加入できました。

5月の改正で、厚生年金被保険者であれば同一事業所でなくとも、70歳未満まで加入できるようになりました。ただし加入できる年齢は、会社ごとの規約によって異なります。

iDeCoの場合、加入できるのは改正前は60歳未満の公的年金の被保険者でした。

改正により、60歳以上65歳未満の公的年金の被保険者も加入できるようになりました。国民年金の強制加入は60歳までなので、国民年金の第1・3号被保険者は国民年金に任意加入している必要があります。

また海外居住者も、国民年金に任意加入していれば加入できるようになりました。

【iDeCoに加入できる期間】

当法人では、個人の総合資産対策や資産運用支援なども行っています。気になる点がございましたら、まずはお気軽にご相談ください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し